1. La reindustrialización frente a las dinámicas del PIB y del desempleo

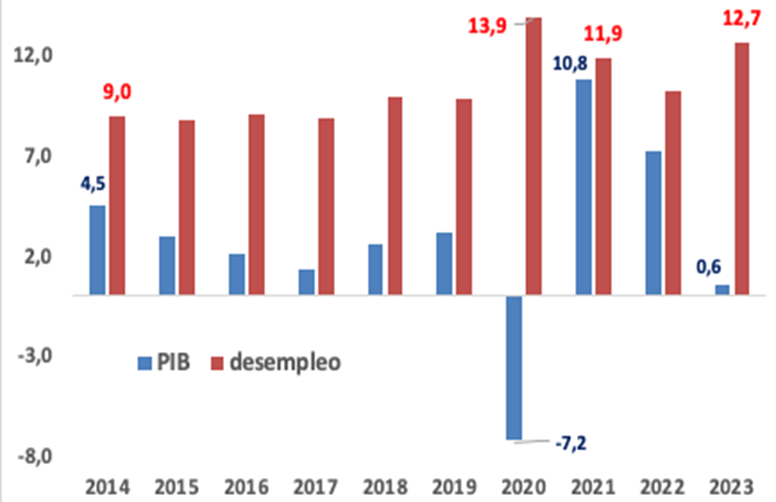

Los datos más recientes del PIB y de la tasa de desempleo, muestran que la economía está en una situación frágil. En el 2023, el PIB apenas creció 0,6%, y en enero del 2024, el desempleo fue de 12,7% (figura 1). Con excepción de lo sucedido durante la pandemia, estos datos son los peores del decenio.

El país siempre ha estado lejos del ideal del pleno empleo. La dinámica económica no ha creado las condiciones necesarias para que el desempleo se reduzca de manera significativa. Entre el 2001 y el 2024, la tasa de desempleo fue en promedio de 11,8%, y su nivel más bajo se presentó durante la bonanza, llegando a 7,56%, en noviembre de 2015.

Las dificultades estructurales de años atrás, se han manifestado en la coyuntura actual, obstaculizando el crecimiento y el empleo. Estas limitaciones son: i) la permanencia de la economía extractiva, ii) las dificultades fiscales y la lentitud de la inversión pública, iii) el débil mercado interno, y iv) la política monetaria restrictiva.

2. La permanencia de la economía extractiva

La dependencia del petróleo y del carbón continúa siendo significativa. Entre ambos representan casi el 60% de las exportaciones del país. La reprimarización fue un proceso que se agudizó durante los años de la bonanza (2010-2015). En los 60 la situación era muy distinta. En 1965, el 73% de las exportaciones eran alimentos. Y la participación de petróleo y minerales era del 18%. La industria, que apenas representaba el 5%, llegó a su punto más alto en 1990, con 16%. En el año 2016, el peso de la industria se redujo al 6%, y los hidrocarburos subieron al 66%.

La dependencia de hidrocarburos y minerales (reprimarización) se presentó en la mayoría de los países de América Latina. En Brasil, Chile, Argentina y Colombia, la tendencia se ha acentuado, sobre todo a partir de 1990. No obstante la heterogeneidad de los países, hay tres hechos significativos, que les son comunes. El primero es la terminación de la bonanza de los hidrocarburos y de los minerales, que ha afectado de manera negativa a la mayoría de los países de América Latina. Se reprimarizaron, y ahora, después de la bonanza, están sintiendo el impacto negativo de los menores precios internacionales. Después de los 90, su dependencia de estos bienes fue muy importante. Segundo, el débil dinamismo de la manufactura, sobre todo en el período posterior a 1990. Esta caída contrasta con el relativo auge de la industria, que se observó después de los años 60, hasta finales de los 80. Y, tercero, la permanencia de una matriz energética intensiva en consumo de carbono.

En los 60, la preocupación por impulsar la industria y estimular la sustitución de importaciones, se inscribía en el contexto del pensamiento cepalino. En estos años se trató de poner en práctica las ideas de Prebisch[1], que estimulan la política económica fundada en la reducción de las importaciones, y en el aumento de las exportaciones. Para los autores de la Cepal, la intervención estatal es fundamental, si se quiere lograr un crecimiento sostenido. Y en la línea de Kaldor[2], la Cepal consideraba que la industrialización es el pilar sólido de la actividad económica, ya que la primarización de las economías crea volatilidad, y no es el camino adecuado para el desarrollo. La solidez de la economía se sostuvo, está directamente ligada a la consolidación de los procesos industriales. En este contexto se consideró fundamental el impulso de la demanda, y para ello, se dio fuerza a la integración regional. Se fortalecieron los acuerdos regionales, como el grupo Andino, buscando que los intercambios comerciales favorecieran el desarrollo de los países integrantes y, además, contribuyeran a la ampliación de los diferentes mercados internos.

La situación se modificó de manera sustantiva, desde mediados de los 80, cuando se abandonó la preocupación por la sustitución de importaciones. El cambio de enfoque fue significativo. La liberación comercial comenzó a abrirse camino, y se impuso con fuerza a comienzos de los 90, cuando se presentó una doble liberación: comercial y cambiaria. Pero la bonanza minero-energética, en un contexto de apertura, debilitó las economías, ya que no se crearon los mecanismos que permitieran convertir los excedentes en procesos industriales y agropecuarios sostenibles.

Para romper este proceso de reprimarización, el gobierno Petro estructuró un CONPES de reindustrialización, con una perspectiva de 10 años (2024-2034)[3]. Se busca mejorar la productividad y la competitividad, consolidar el mercado interno y fortalecer los acuerdos regionales con los países vecinos. Los sectores estratégicos son: i) transición energética justa, ii) agro-industrialización y soberanía alimentaria, iii) salud y producción de medicamentos, iv) industrias relacionadas con la defensa (como la construcción de equipos de transporte…), v) turismo, y vi) vivienda.

3. Dificultades fiscales y lentitud de la inversión pública

La administración Petro tuvo que asumir costos fiscales del gobierno Duque que, en gran parte, tuvieron que ver con la financiación de la pandemia. Los más relevantes son: i) El déficit del Fondo de Estabilización de los Precios de los Combustibles (Fepc), que era de $35 billones, y en el 2023 se redujo a $20 billones. Para disminuir el desbalance, se aumentó el precio de la gasolina. En la misma línea de acción, habría que subir el precio del ACPM, y esta decisión es políticamente compleja. ii) La llamada “opción tarifaria”. Las empresas no subieron las tarifas durante la pandemia, y el hueco fiscal que se debe llenar en el 2024 es de $6 billones. iii) Las deudas de corto plazo que se firmaron para comprar vacunas y responder a las necesidades urgentes. Esta cifra es cercana a los $20 billones. iv) La compensación a los concesionarios de las vías, porque durante el COVID-19 no pasaron carros por los peajes. Este monto se acerca a los $6 billones. El valor total de tales compromisos es de $52 billones. Esta cifra es elevadísima, si se compara con la reforma tributaria que permitió recaudar $20 billones.

Además de estos compromisos que se deben reconocer en el 2024, la ejecución del presupuesto de inversión ha sido lenta. Esta falla administrativa tiene consecuencias negativas, porque no se están aprovechando los recursos para reactivar el crecimiento y el empleo.

4. El débil mercado interno

Para que haya dinámica industrial se requiere consolidar el mercado interno. Las dificultades de transporte se han convertido en un limitante serio a la productividad de las empresas, y no favorecen el mercado doméstico.

Los costos para mover personas y mercancías al interior del país son muy altos. Y por esta razón, en el Plan Nacional de Desarrollo, Colombia, Potencia Mundial de la Vida[4], se coloca el ordenamiento del territorio, como el eje central. Se reconoce la importancia de la geografía, y sus impactos transversales en: la conservación del agua, la articulación entre los planes urbanísticos de los municipios, el control del territorio por los grupos armados, los costos del transporte, la sostenibilidad ambiental, etc.

Los procesos de reindustralización requieren que haya consumidores, y los principales demandantes son los colombianos. Las exportaciones juegan un papel importante, pero el punto de partida de la reactivación tiene que ser el mercado interno. Estas dificultades se reconocen en el diagnóstico del CONPES sobre reindustrialización. La dinámica interna avanza si el ingreso de los hogares aumenta y mejora la integración regional, a través de la flexibilización de los flujos entre personas y bienes.

5. Política monetaria

Finalmente, la economía no progresa al ritmo deseado, porque la política monetaria ha sido muy restrictiva. De manera equivocada, el Banco de la República ha considerado que la inflación actual tiene sus orígenes en la demanda de dinero, y no en los problemas de oferta derivados de la pandemia. No reconoce que los costos han aumentado por problemas relacionados con la congestión del transporte marítimo, la guerra en Ucrania, las urgencias de la pandemia, etc. Estos obstáculos se han manifestado en un aumento de los precios de los alimentos, y en una mayor inflación. De acuerdo con este diagnóstico, la solución no puede estar en un aumento de la tasa de interés, ni en un freno a la actividad económica.

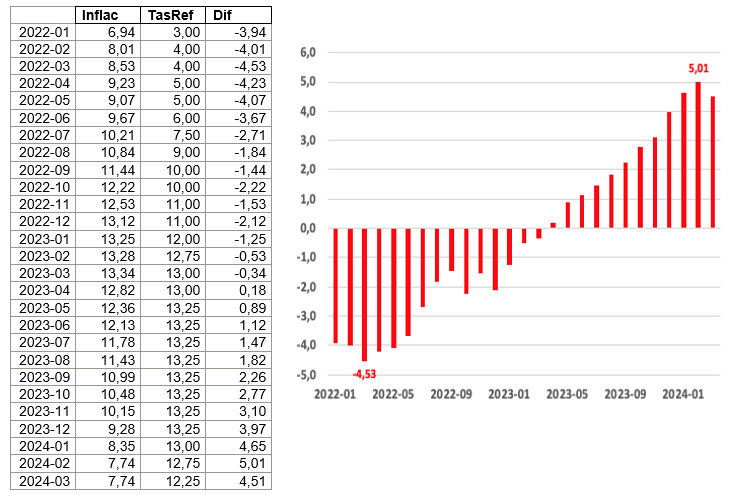

La figura 2 pone en evidencia el endurecimiento que ha tenido la política monetaria desde mediados del 2022. La gráfica muestra la diferencia entre la inflación y la tasa de referencia (o de política monetaria). Esta tasa determina el interés que cobran los bancos privados. La tasa de referencia la aplica el Banco de la República a los demás bancos, cuando le solicitan préstamos para responder a sus necesidades de liquidez.

La serie de la gráfica, que comienza en enero del 2022, muestra que la tasa de interés ha aumentado de manera sistemática, alcanzando su punto más alto en junio del 2023, cuando llegó a 13,25%. Apenas comenzó a bajar en enero del 2024 y, no obstante, sigue siendo muy alta. Ahora está en 12,25%. Aunque la inflación se ha ido reduciendo, la tasa de intervención continúa elevada.

La parte negativa de la figura corresponde a los meses en los que la inflación era mayor que la tasa de referencia. Y como la inflación continuaba subiendo, el banco central consideró que la solución estaba en incrementar la tasa de referencia. En esta decisión se despreciaron los determinantes de la inflación asociados a los mayores costos.

Ya es hora de que el banco central reduzca de manera significativa la tasa de interés porque su nivel tan elevado está perjudicando la actividad económica. Las medidas que se toman para controlar la inflación, no pueden llevar a frenar el crecimiento del PIB.

[1] Prebisch, R. (1950). El Desarrollo Económico de la América Latina y Algunos de sus Principales Problemas, Cepal, Santiago.

[2] Kaldor, N. (1957). “A Model of Economic Growth”, Economic Journal, vol. 67, no. 268, dec., pp. 591-624.

[3] Departamento Nacional de Planeacion, DNP (2023). Política Nacional de Reindustrialización, Documento CONPES, no. 4129, DNP, Bogotá.

[4] República de Colombia (2023). Ley 2294. Por la Cual Se Expide el Plan Nacional de Desarrollo 2022-2026 “Colombia Potencia Mundial de la Vida”, Congreso de la República, Bogotá.

Foto de portada: Tomada del Flickr de Fotografía oficial de la Presidencia de Colombia por Alexa Rochi